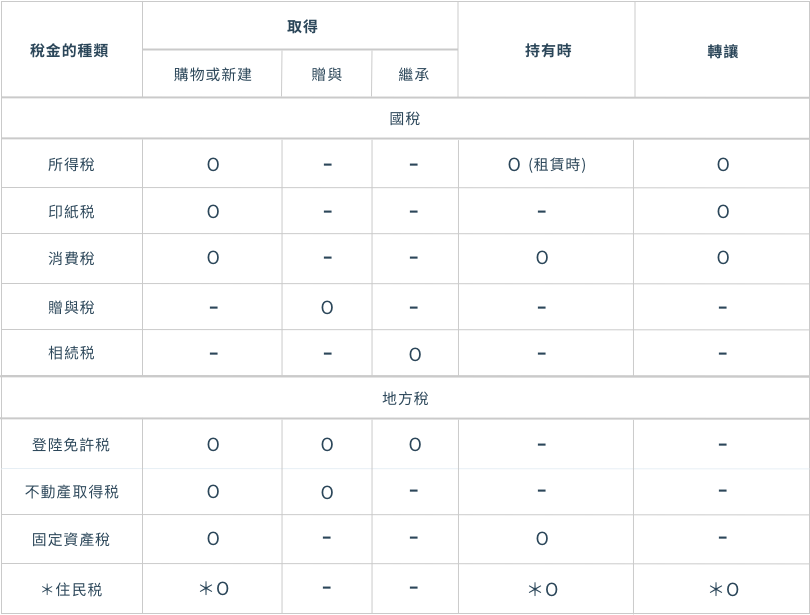

不動產相關税金一覽表

* 非居住者不會被課徵住民稅

* 非居住者不會被課徵住民稅

取得不動產時所支付的税金です。

原則上土地・建築物的税額 = 固定資產税評價額×4%

特例情況下可享稅率優惠、土地和住宅3%、住宅以外的建築物4%。

登記許可税為辦理不動產登記時發生的稅金。建造建築物或購入土地等取得不動產時,需進行所有權註冊登記或移轉登記。

土地所有權的轉移登記為1.5%(適用至2021年3月31日止 ※通常為2%)、建築物為2%、根據固定資產税評價額計算徵收。

根據不動產買賣的交易金額,將與之相對應的印花稅票貼在合約書上支付稅款。

購買不動產時,將按購買價格徵收10%的消費稅。由於土地是免税的、購買公寓時,土地無需繳納消費稅,但建築物屬課稅對象。

※ 若為課稅交易,如建商新建物、仲介費等時會被徵收消費稅。

※ 若為非課稅交易,如個人向個人購入中古住宅等情況時,則不納入消費税課税對象。

・買賣時買主按比例分配承擔的稅金

如上所述,固定資產稅和都市計劃稅是指該年度1月1日土地/房屋持有者需要繳納的稅金。 但由於大多數的不動產交易都是在年中進行,一般來說買主會按照日數比例支付當年度的固定資產稅和都市計畫稅給賣方。因此,固定資產稅和都市計劃稅也可以說是購買不動產時會發生的稅金。

固定資產税是指、該年度1月1日持有土地、房屋、折舊資產的人需繳納的税金。原則上、稅額是由每3年評估一次的固定資產税評價額乘上規定之稅率來計算的。

標準稅率是1.4%,但各市町村可以自行決定的稅率。因此,稅率會根據地區而有所不同。

都市計劃税是指向該年度1月1日持有土地・房屋的人徵收的稅金。税率由各市町村自行決定,最高0.3%。

・買賣時買主按比例分配承擔的稅金

如上所述,固定資產稅和都市計劃稅是指該年度1月1日土地/房屋持有者需要繳納的稅金。 但由於大多數的不動產交易都是在年中進行,一般來說買主會按照日數比例支付當年度的固定資產稅和都市計畫稅給賣方。因此,固定資產稅和都市計劃稅也可以說是購買不動產時會發生的稅金。

是針對個人收入徵收的稅金,將該年度所有的收入減去費用和扣除額而獲得的利潤乘上對應之稅率,以計算稅額。

・非居住者於租賃不動產時,如果滿足某些條件,不動產的承租人有義務在支付租金時,預扣20.42%的源泉徵收金額(類似台灣的所得稅代扣),並將其支付給稅務局。

(例如,承租人為法人,非居住用途,金額超過1億日元等)

讓渡所得税之稅額,按出售金額減去購入金額,再依規定減去其他費用之差額計算。 出售時的適用稅率如下:

持有5年以下(短期讓渡)

所得税30%

住民税9%(非居住者不會被徵收)

持有超過5年(長期讓渡)

所得税15%

住民税5%(非居住者不會被徵收)

持有超過10年的自有房屋之減免稅率特例

(僅限日本居住者)

讓渡所得6,000萬日元以下的部分

所得税10%

住民税4%

※以該年度的1月1日做為持有期間的計算基準點

根據不動產買賣的交易金額,將與之相對應的印花稅票貼在合約書上支付稅款

・課税事業者: 出售建築物時將徵收10%的消費稅。

・非課税事業者: 無消費稅。

※ 基本上,個人出售房地產時不會產生消費稅。

・非居住者於出售不動產時,如果滿足某些條件,不動產的買方有義務在支付買價時,預扣10.21%的源泉徵收金額(類似台灣的所得稅代扣),並將其支付給稅務局。

(例如,買方為法人,非居住用途,金額超過1億日元等)

・至2037年為止,將在所得稅的基礎上另外徵收特別重建稅。計算方式為將所得稅額乘上2.1%的稅率後再合併繳納。

無償獲得不動產的購入資金、土地或建築物等不動産、汽車等資產時、受贈人將被課徵的稅金。

■ 贈與税的計算

課税價格 = 贈與財產價額 − 110萬日元(基本扣除)

贈與税 = 課税價格 × 税率 – 扣除額

※1 基本扣除・・・一年110萬日元以内的贈與不需申報及繳稅。

※2 夫婦間的贈與,以及從直系尊親屬獲贈之財産,在滿足某些條件的情況下,可以享有特例的減稅或免稅優惠。

遺產稅是指向因某人死亡而透過繼承或接受遺贈取得財產的人徵收的稅金。

■ 遺產税的計算

基本扣除 = 3000萬日元 +(法定繼承人數×600萬日元)

課税遺產總額 = 遺產淨值 − 基本扣除

遺產税 = 課税遺產總額× 税率 – 扣除額

■ 不動產的評價方式

土地

路線價方式:與宅地相接的遺產税路線價 × 土地面積

倍率方式:固定資產税評價額 × 一定的倍率 (※在沒有路線價的地區的情況下)

房屋等建築物

等於該物件的固定資產税評價額。固定資產税評價額約為實際價格的 70%。

| 基本扣除額後的客稅額 | 稅率 | 抵扣額 |

|---|---|---|

| 200萬以下之金額 | 10% | - |

| 400萬以下之金額 | 15% | 10萬 |

| 600萬以下之金額 | 20% | 30萬 |

| 1000萬以下之金額 | 30% | 90萬 |

| 1500萬以下之金額 | 40% | 190萬 |

| 3000萬以下之金額 | 45% | 265萬 |

| 4500萬以下之金額 | 50% | 415萬 |

| 超過4500萬之金額 | 55% | 640萬 |

※歷年課稅制度的場合

※直系親屬贈與給20歲以上之繼承者

| 對應法定繼承財產之取得金額 | 稅率 | 抵扣額 |

|---|---|---|

| 1000萬以下之金額 | 10% | - |

| 3000萬以下之金額 | 15% | 50萬 |

| 5000萬以下之金額 | 10% | 200萬 |

| 1億以下之金額 | 30% | 700萬 |

| 2億以下之金額 | 40% | 1700萬 |

| 3億以下之金額 | 45% | 2700萬 |

| 6億以下之金額 | 50% | 4200萬 |

| 超過6億之金額 | 55% | 7200萬 |

* 非居住者不會被課徵住民稅

* 非居住者不會被課徵住民稅

※以上為一般稅金參考資料。根據不動產物件屬性,實際稅金可能會有所不同。

※以上資料不包括在台灣申報的稅金。

※稅金可能會因日本的法律修訂而發生變化。

© Copyright 2020. All Rights Reserved. Powerd by 可思科技-網站架設